Devenir propriétaire

Comment ça marche ?

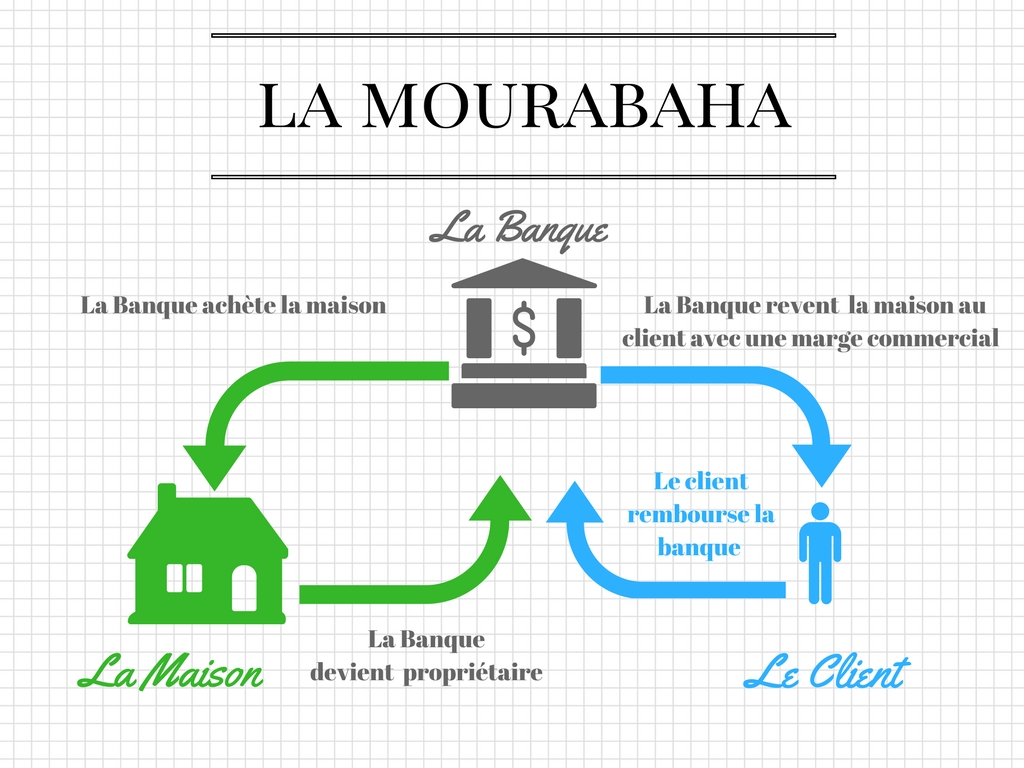

La Mourabaha est un contrat de vente majoré d’une marge bénéficiaire connue et convenue entre l’acheteur et le vendeur.

Comment ça fonctionne ?

Pourquoi cette transaction respecte la finance éthique ?

Les conditions pour que la Mourabaha soit conforme

L’objet du contrat Mourabaha doit être conforme aux prescriptions de la finance éthique (pas de financement de produits prohibés).

La Banque doit posséder le bien. En effet, le principe de base de la Mourabaha est que la marge bénéficiaire revenant à la Banque ne se justifie que par le caractère commercial et non financier de la transaction (l’achat et la revente doivent être réels et non fictifs). La Mourabaha est une opération de vente à terme, l’opération de crédit n’est qu’un accessoire à l’opération commerciale.

Le prix de revient, la marge bénéficiaire de la Banque et le (s) délai (s) de paiement doivent être préalablement connus et acceptés par les deux parties.

En cas de retard dans le paiement des échéances, la Banque peut appliquer au client défaillant des pénalités de retard qui seront logées dans un compte spécial « Produits à Liquider ». Mais à aucun moment elle ne peut réviser en hausse sa marge bénéficiaire en contrepartie du dépassement de délai.

Après la réalisation du contrat Mourabaha, la client devient propriétaire immédiatement. Toutefois, la Banque prendre un gage (hypothèque) sur le bien en garantie du paiement du prix de vente et mettre en jeu ce gage le cas échéant. De même, elle peut tenir compte des cas de mévente du client et accorder à ce dernier un rééchelonnement de son échéancier sans que cela n’entraîne une majoration de prix.

Al Maliya vous accompagne dans vos démarches

Nous vous accompagnons dans l’étude de votre dossier pour savoir si vous êtes éligibles à la solution Mourabaha. Si vous n’êtes pas éligibles, pas de problème nous vous trouvons une solution à votre situation. N’hésitez plus, Prenez rendez-vous.